Dónde invertir en 2026 si bajan los tipos de interés: guía clara para pequeños ahorradores

Introducción

El año 2026 se perfila como un punto de inflexión para los mercados financieros. Tras varios ejercicios marcados por tipos de interés elevados, inflación persistente y políticas monetarias restrictivas, los inversores se hacen una pregunta clave: ¿qué pasa con mis ahorros si los tipos de interés empiezan a bajar?

Para el pequeño ahorrador, este escenario no es ni bueno ni malo por sí mismo, pero sí exige un cambio de estrategia. Activos que han funcionado bien en entornos de tipos altos pueden perder atractivo, mientras que otros recuperan protagonismo.

En esta guía equilibrada te explicamos dónde invertir en 2026 si bajan los tipos de interés, con un enfoque realista, comprensible y pensado para proteger y hacer crecer tus ahorros sin asumir riesgos innecesarios.

Contexto económico: por qué la bajada de tipos lo cambia todo

Cuando los bancos centrales (BCE, Reserva Federal) reducen los tipos de interés, ocurren varias cosas:

- Los depósitos y cuentas remuneradas ofrecen menos rentabilidad.

- El coste de financiación baja, favoreciendo empresas y consumo.

- Los activos financieros suelen revalorizarse por mayor liquidez.

- Aumenta la búsqueda de alternativas de inversión.

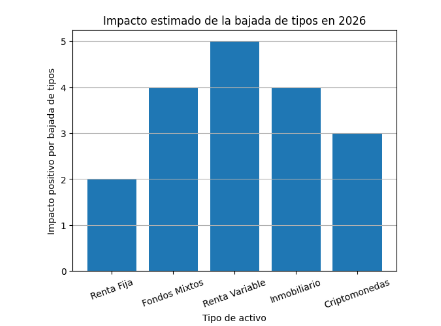

En 2026, si se confirma este escenario, el inversor que no se adapte corre el riesgo de perder poder adquisitivo, incluso aunque “no pierda dinero” de forma nominal.

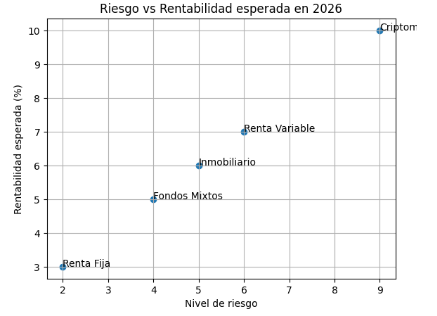

1. Renta fija: menos rentable, pero aún necesaria

Durante la etapa de tipos altos, la renta fija ha vuelto a ser protagonista. Sin embargo, con bajadas progresivas:

Qué esperar en 2026

- Bonos nuevos con menores cupones

- Menor atractivo en letras y depósitos

- Mejores precios en bonos ya emitidos

Estrategia equilibrada

- Priorizar fondos de renta fija flexible

- Duraciones medias (ni muy cortas ni excesivamente largas)

- Diversificación geográfica

👉 Conclusión: sigue siendo un pilar defensivo, pero no debe ser el único.

2. Bolsa: vuelve el protagonismo (con matices)

Históricamente, los entornos de tipos bajos son favorables para la renta variable.

Sectores que suelen beneficiarse

- Tecnología

- Consumo discrecional

- Energías renovables

- Infraestructuras

Cómo invertir con equilibrio

- Fondos indexados globales

- ETFs diversificados

- Aportaciones periódicas (DCA)

⚠️ Evita apostar todo a un solo sector o mercado.

3. Fondos mixtos: la opción cómoda para muchos ahorradores

Los fondos mixtos combinan renta fija y variable, adaptándose al entorno económico.

Ventajas

- Gestión profesional

- Ajuste automático del riesgo

- Ideal para perfiles intermedios

Inconvenientes

- Comisiones más elevadas

- Menor control sobre decisiones

👉 En 2026 pueden ser una herramienta clave para inversores equilibrados.

4. Inversión inmobiliaria: más selectiva que nunca

La bajada de tipos suele favorecer al sector inmobiliario, pero no de forma homogénea.

Oportunidades

- Vivienda en zonas con alta demanda

- Inmobiliario logístico

- REITs y SOCIMIs

Riesgos

- Regulación

- Costes de mantenimiento

- Endeudamiento excesivo

Alternativa interesante: fondos inmobiliarios cotizados, con mayor liquidez.

5. Criptomonedas: complemento, no base

En entornos de tipos bajos, los activos alternativos suelen recibir flujos de capital.

Enfoque prudente

- Peso reducido en cartera (5–10%)

- Priorizar proyectos con adopción real

- Evitar la especulación a corto plazo

Bitcoin y algunas criptomonedas consolidadas pueden actuar como activo complementario, no como núcleo de inversión.

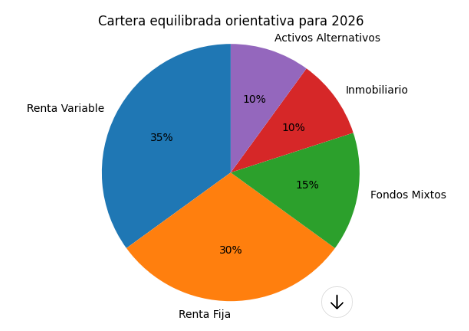

Ejemplo de cartera equilibrada para 2026

Una distribución orientativa para un pequeño ahorrador podría ser:

- 35% renta variable global

- 30% renta fija diversificada

- 15% fondos mixtos

- 10% inmobiliario

- 10% activos alternativos (incluye criptomonedas)

👉 Siempre adaptada a edad, objetivos y tolerancia al riesgo.

Errores comunes que debes evitar

- Mantener todo en liquidez “por miedo”

- Buscar rentabilidad sin entender el riesgo

- Cambiar de estrategia constantemente

- Invertir por modas

La clave no es predecir el mercado, sino tener un plan coherente.

Conclusión: adaptación, no improvisación

Si los tipos de interés bajan en 2026, el pequeño ahorrador debe asumir una realidad clara: el dinero parado pierde valor. Pero eso no significa asumir riesgos extremos.

La mejor estrategia pasa por:

- Diversificar

- Mantener un enfoque equilibrado

- Pensar a medio y largo plazo

- Ajustar la cartera al nuevo contexto

En EcoFinanzasRute creemos que invertir bien no es cuestión de suerte, sino de información y disciplina.

Si te gusta el tema de esta web y quieres encontrar mas del estilo, no dudes en consultarlo aqui:

| https://r.freemius.com/10671/9942004/https://wordpress.org/themes/yuki/ |

| https://r.freemius.com/10671/9942004/https://wordpress.org/themes/yuki-minimalist-blog/ |