Fondos alternativos: la tendencia silenciosa que está dando rentabilidades superiores al merca

Durante años, la mayoría de los inversores particulares se han centrado casi exclusivamente en la renta fija, la renta variable y, en menor medida, en los fondos indexados. Sin embargo, mientras las carteras tradicionales se mantenían estancadas, un segmento del mercado crecía de forma silenciosa, generando rentabilidades constantes y, en muchos casos, superiores al promedio: los fondos alternativos.

Hasta hace poco, acceder a este tipo de vehículos era casi exclusivo para grandes patrimonios o inversores institucionales. Pero desde 2023 en adelante, y especialmente mirando a 2026, la democratización del mercado financiero ha abierto la puerta a pequeñas fracciones de inversiones históricamente reservadas para el “dinero grande”. Como resultado, los fondos alternativos se han convertido en una tendencia en crecimiento y en una oportunidad estratégica para diversificar carteras y protegerlas de la volatilidad.

En esta entrada te explico con un enfoque claro, profesional y práctico qué son, cómo funcionan, qué tipos existen, qué riesgos tienen y cómo podrías acceder a ellos de forma responsable.

¿Qué son exactamente los fondos alternativos?

Los fondos alternativos son vehículos de inversión que se desvían de las clases de activos tradicionales (acciones, bonos o efectivo). Su objetivo principal no es replicar al mercado, sino buscar rentabilidades descorrelacionadas, consistentes y, en muchos casos, superiores.

Pueden invertir en activos no convencionales como:

- Private equity

- Private credit

- Venture capital

- Hedge funds

- Infraestructuras

- Real estate privado

- Materias primas

- Deuda de empresas no cotizadas

- Litigios financieros

- Royalties de música, energía o entretenimiento

A diferencia de los fondos tradicionales, estos suelen tener estrategias más complejas, periodos de inversión más largos y una relación riesgo-rentabilidad completamente distinta a la que conocen los inversores minoristas.

Por qué están creciendo tanto desde 2024 y de cara a 2026

Hay varios motivos clave:

1. La volatilidad de los mercados tradicionales

El ciclo económico post-pandemia, unido a las tensiones geopolíticas, ha provocado mercados inestables. Muchos inversores buscan protecciones fuera del típico “60/40”.

2. La democratización financiera

Plataformas digitales permiten invertir cantidades pequeñas en vehículos alternativos antes inaccesibles, incluyendo tokenización de activos.

3. El auge del private credit

La retirada de los bancos del crédito a empresas pequeñas ha dejado un hueco inmenso cubierto por fondos alternativos que ofrecen rendimientos más altos.

4. La búsqueda activa de ingresos estables

Con tipos de interés oscilantes y bonos menos predecibles, muchos inversores prefieren instrumentos alternativos que pagan retornos más regulares.

5. La llegada de regulación más clara

Normativas europeas y estadounidenses han empezado a ordenar la oferta minorista, generando más transparencia y seguridad.

Como resultado, los fondos alternativos ya no son solo un nicho para élites: se han convertido en un pilar fundamental de las carteras modernas.

Tipos de fondos alternativos más relevantes para un inversor minorista

A continuación, los más accesibles y con mayor potencial de crecimiento hasta 2026:

1. Private Credit

Fondos que prestan dinero a empresas no cotizadas. Suelen generar rentabilidades atractivas debido al mayor riesgo asumido y a la escasa competencia bancaria.

Ideal para: inversores buscando ingresos estables.

2. Private Equity para minoristas

Adquieren participaciones en empresas privadas con alto potencial de crecimiento. Históricamente ha sido una de las clases de activo más rentables del mercado.

Ideal para: diversificar a largo plazo.

3. Real Estate privado

Fondo que invierte directamente en inmuebles comerciales, logísticos o residenciales sin cotizar en bolsa.

Ideal para: quienes buscan rentas periódicas y protección contra inflación.

4. Infraestructuras

Inversiones en energía, telecomunicaciones, carreteras, puertos, renovables o redes de datos. Tienen flujos de caja muy estables.

Ideal para: perfiles conservadores dentro del mundo alternativo.

5. Fondos de litigios (Litigation Finance)

Financian procedimientos legales a cambio de una parte del resultado. Es una clase de activo descorrelacionada del mercado.

Ideal para: carteras que buscan diversificación extrema.

6. Hedge Funds accesibles

Cada vez más plataformas permiten participar en versiones “minoristas” de estrategias hedge, como market neutral o long-short.

Ideal para: reducir volatilidad en el conjunto de la cartera.

Ventajas claras de los fondos alternativos

1. Diversificación real

La mayoría de inversores creen estar diversificados porque tienen acciones y bonos. Pero ambos suelen correlacionarse más de lo deseado.

Los alternativos rompen esa correlación.

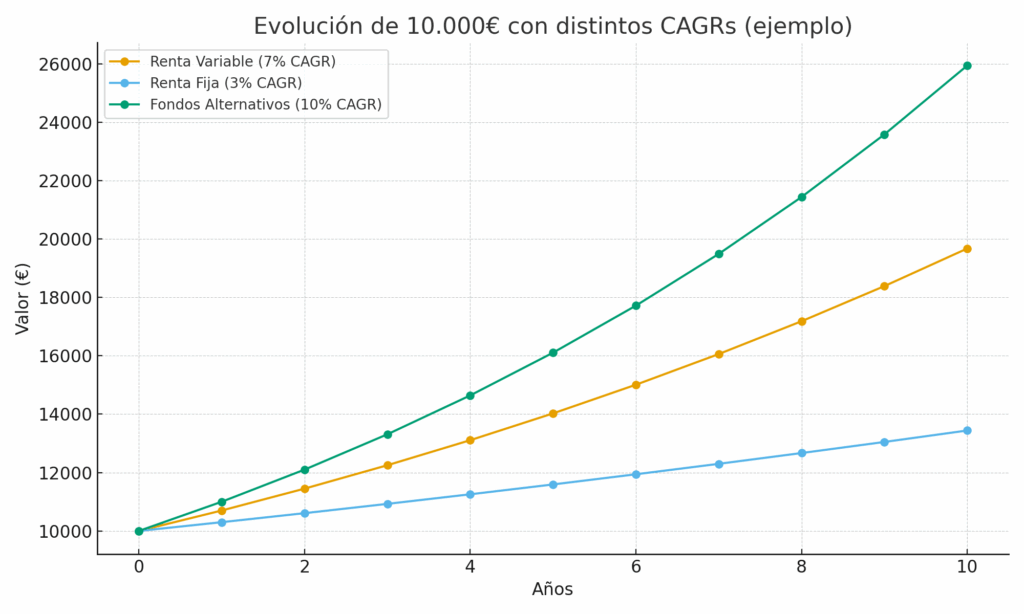

2. Rentabilidades superiores en horizontes largos

Private equity, private credit e infraestructuras han generado retornos muy competitivos en la última década comparado con carteras tradicionales.

3. Menor sensibilidad a ciclos y noticias del mercado

Al estar fuera de bolsa, no sufren los movimientos bruscos del día a día.

4. Acceso a activos antes reservados a grandes patrimonios

La tokenización y las plataformas digitales están abriendo estas puertas incluso desde 100–500 euros.

Riesgos importantes que hay que entender

A pesar de sus ventajas, no son productos para todos los perfiles. Hay que considerar:

1. Liquidez limitada

Muchos fondos tienen periodos de bloqueo (1 a 5 años). No puedes retirar tu dinero cuando quieras.

2. Menos transparencia

Los activos no cotizados no publican información diaria. Esto exige confianza en el administrador del fondo.

3. Comisiones más altas

Los fondos alternativos suelen tener estructuras de costes elevadas debido a su complejidad.

4. Mayor riesgo operativo

Valorar activos privados es más complicado que cotizados. Existen riesgos de mala gestión o selección inadecuada.

¿Cómo puede un inversor particular acceder a ellos?

Hoy en día existen tres vías principales:

1. Plataformas digitales especializadas

Permiten invertir desde cantidades bajas en productos antes inaccesibles. Son la opción más sencilla para un inversor minorista.

2. Fondos líquidos de alternativos (’40 Act / UCITS)

Son versiones reguladas y más accesibles de estrategias alternativas.

3. Tokenización de activos

Activos del mundo privado representados en blockchain, permitiendo inversiones más pequeñas y rápidas.

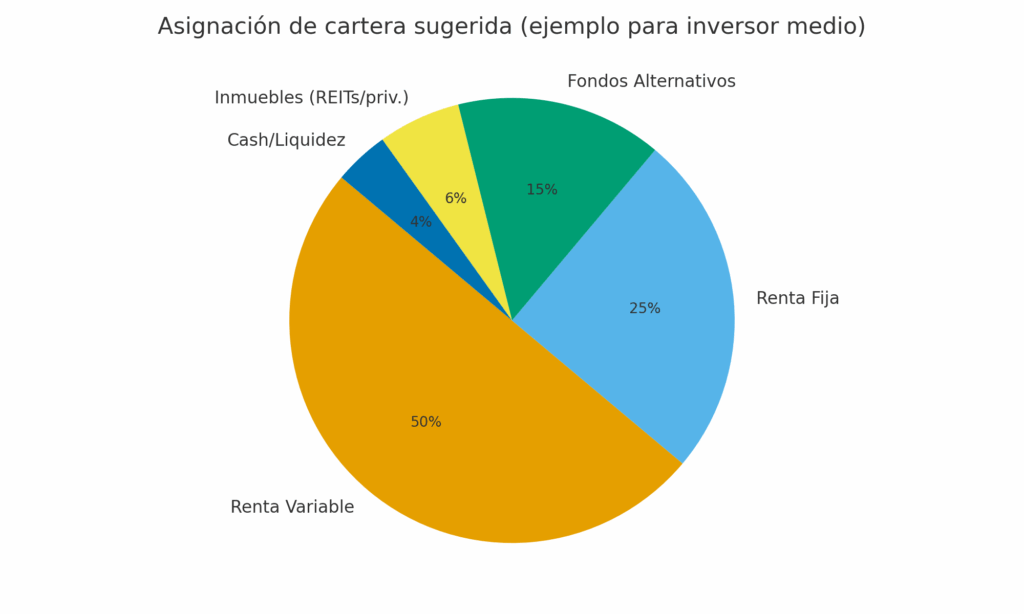

¿Encajan los fondos alternativos en la cartera de un inversor medio?

La mayoría de asesores modernos recomiendan asignaciones moderadas, entre un 5% y un 20%, dependiendo del perfil.

Son una excelente herramienta para:

- reducir volatilidad

- mejorar rentabilidad ajustada al riesgo

- acceder a oportunidades no disponibles en bolsa

Pero, como siempre, la prudencia y la diversificación interna son claves.

Conclusión

Los fondos alternativos han pasado de ser un producto exclusivo a convertirse en una auténtica tendencia para el inversor inteligente. En un entorno marcado por volatilidad, cambios económicos y ciclos imprevisibles, este tipo de activos ofrece una vía de estabilidad, crecimiento y diversificación real.

De cara a 2026, su presencia en carteras personales será cada vez más común. Para quienes quieran ir un paso por delante, comprenderlos y usarlos con equilibrio puede marcar una diferencia significativa en el rendimiento a largo plazo.