📈 Fondos indexados: cómo empezar a invertir desde 50 euros (la estrategia de la gente común)

Invertir ya no es solo cosa de ricos, bancos o expertos en Wall Street. En 2026, cada vez más personas normales están empezando a invertir desde solo 50 euros, y lo están haciendo de una forma sencilla, barata y eficaz: fondos indexados.

Pero…

👉 ¿Qué son exactamente?

👉 ¿Por qué tanta gente los elige?

👉 ¿De verdad se puede empezar con tan poco dinero?

En esta guía clara y sin tecnicismos te explico cómo funcionan los fondos indexados y cómo puedes empezar hoy mismo, incluso si nunca has invertido antes.

🔍 ¿Qué son los fondos indexados?

Un fondo indexado es un tipo de inversión que replica un índice bursátil, como por ejemplo:

- S&P 500 (las 500 mayores empresas de EE. UU.)

- MSCI World (empresas de todo el mundo)

- Euro Stoxx 50 (grandes empresas europeas)

En lugar de intentar “adivinar” qué acciones subirán, el fondo compra todas y sigue la evolución del mercado.

📌 Idea clave: no intenta ganar al mercado, simplemente copiarlo.

💡 ¿Por qué los fondos indexados son tan populares?

Porque funcionan especialmente bien para la gente común.

Ventajas principales:

✅ Bajos costes (menos comisiones = más rentabilidad)

✅ Diversificación automática (menos riesgo)

✅ Gestión pasiva (no necesitas estar pendiente cada día)

✅ Históricamente rentables a largo plazo

👉 Por eso muchos expertos los consideran la mejor opción para empezar a invertir sin complicaciones.

💶 ¿De verdad se puede invertir desde 50 euros?

Sí, y esta es una de las razones por las que los fondos indexados se han vuelto tan virales.

En 2026:

- Muchas plataformas permiten aportaciones mínimas de 50€ o menos

- Puedes invertir mes a mes, sin grandes cantidades

- No necesitas ser experto ni tener grandes ahorros

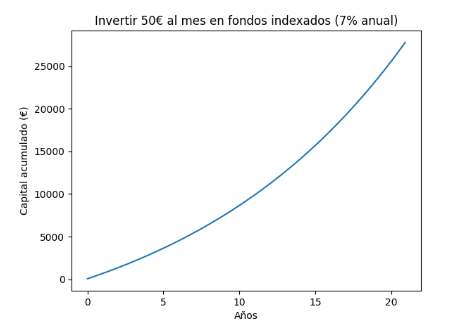

📊 Ejemplo realista:

Invertir 50€ al mes durante 20 años, con una rentabilidad media del 7 %, puede convertirse en más de 25.000€, aportando solo 12.000€.

🚀 Cómo empezar a invertir en fondos indexados paso a paso

1️⃣ Define tu objetivo

Antes de invertir, pregúntate:

- ¿Es para el largo plazo (10–20 años)?

- ¿Quiero complementar mi jubilación?

- ¿Ahorrar para el futuro sin complicarme?

👉 Los fondos indexados funcionan mejor a largo plazo.

2️⃣ Elige una plataforma sencilla

Busca una plataforma que:

- Tenga bajas comisiones

- Permita aportaciones pequeñas

- Sea fácil de usar

(No necesitas un banco tradicional; hoy existen opciones digitales muy intuitivas).

3️⃣ Empieza con un fondo global

Para principiantes, lo más común es:

- Un fondo indexado global

- Exposición a miles de empresas

- Menos riesgo que apostar a un solo país

📌 Regla básica: cuanto más diversificado, mejor para empezar.

4️⃣ Invierte de forma periódica

Esta es la clave que mucha gente no conoce.

✔ Invertir 50€ cada mes

✔ No intentar adivinar el mejor momento

✔ Mantener la constancia

Este método reduce el riesgo y elimina el estrés.

⚠️ Errores comunes al empezar (evítalos)

Muchos inversores principiantes fallan por lo mismo:

❌ Querer resultados rápidos

❌ Invertir dinero que pueden necesitar pronto

❌ Cambiar de estrategia con cada noticia

❌ Abandonar cuando el mercado baja

👉 Los fondos indexados no son magia, son paciencia y disciplina.

📉 ¿Qué pasa si el mercado cae?

Esta es una de las dudas más buscadas en Google.

Cuando el mercado cae:

- Tus aportaciones compran más barato

- A largo plazo, las caídas suelen recuperarse

- La constancia suele ganar al miedo

📌 Dato importante: las mayores pérdidas suelen venir de vender por pánico, no de invertir.

🧠 Fondos indexados vs otras inversiones populares

| Inversión | Riesgo | Complejidad | Ideal para |

|---|---|---|---|

| Fondos indexados | Medio-bajo | Baja | Principiantes |

| Acciones individuales | Alto | Alta | Inversores activos |

| Criptomonedas | Muy alto | Media | Perfil especulativo |

| Depósitos | Muy bajo | Muy baja | Ahorro conservador |

👉 Por eso tantos pequeños inversores eligen fondos indexados como base.

📌 Conclusión: invertir poco, pero bien

No necesitas grandes cantidades para empezar.

No necesitas ser experto.

No necesitas acertar el mejor momento.

👉 Invertir 50 euros bien gestionados y con constancia puede marcar una enorme diferencia a largo plazo.

La clave no es cuánto ganas, sino qué haces con tu dinero.